2 破産手続でも経営者は守られる

3 破産を知り、恐怖心を払拭する。

4 破産しても自宅を残せる。

1 破産は、借金をリセットし、再生するための手段

(1) 破産手続をせざるを得ない場合もある

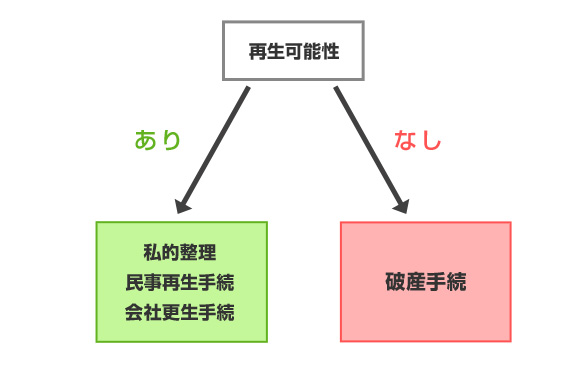

さて、このサイトでは、加重債務で経営難に陥った場合、速やかに専門家に相談し、再生の可能性の限りを尽くすことをお勧めしています。私的整理手続を中心に解決策はたくさんあり、

しかし、どれだけ手を尽くしても、倒産は避けられないというケースもあります。

例えば、

- 過重債務状態であり、債務を解消するのに30年~50年あっても足りない

- 資金繰りがショートしてしまっており、銀行への返済や税金・社会保険料はおろか、従業員への賃金、仕入先への支払、手形の決済も出来ない状況に陥っている。また、税務署や社会保険庁から差し押さえを予告されており、近い将来売掛金等を差し押さえられる危険性が高い

- 身内や親族からも多額の借入を行い、もはやお金を借りられるところはない

- 営業利益の段階でそもそも赤字が続いており、取引先との関係で売上は下降することは確実で、いくら経費削減を実施しても黒字化への転化は極めて困難である

- 経営者自身も資金繰りに奔走する状態が長く続いており、疲弊しきっている。資金繰りのことを考えると夜もよく眠れず、最近は酒や睡眠剤に頼るようになってしまった。家族も不安の色を隠せない。一旦この事業をやめて、別の道を探したいと考えるようになった。

というような状態です。

(2) 破産・倒産は悲惨ではない。再生の為のきっかけだ。

「破産・倒産は悲惨である。」

このような考えにとらわれて、経営者の中には、夜逃げ、家族離散、精神破綻、病気、最悪は自殺や犯罪行為に至る・・・、このような悲劇的な結末は巷に溢れています。

しかし、破産・倒産は決して悲惨ではありませんし、恐いものでもありません。むしろ、再生の為にスタートするためのきかけなのです。

破産の制度をよく知って頂ければ、それが債務者の為の再生の手続であることをお分かりいただけれると思います。

法律もその趣旨を明記しています。

第1条 この法律は、~(略)~ 債務者の財産等の適正かつ公平な清算を図るとともに、債務者について経済生活の再生の機会の確保を図ることを目的とする。

つまり、破産手続は、適正かつ公平な清算と債務者が立ち直って再生してもらうことを究極の目的としているのです。

破産手続でどのようになるか、以下説明しましょう

2 破産しても経営者は守られる

加重債務に陥った会社の経営者は、会社の借り入れについて連帯保証をしているのが通常です。従って、会社を破産させる場合、会社の連帯保証をしている経営者も会社の負債、個人の負債を清算する必要があるのが通常です。その手続のうちの1つ、経営者の破産手続について、説明します。

(1) 破産手続により借金は免除(免責)され0になる

会社の経営者本人も、自己破産申立をして、最終的に免責許可決定を受ければ、一切の借金の支払い義務がなくなります。つまり、借金は0になるのです。

(2) 破産しても自宅の家財道具は取り上げられない

テレビのドラマなどで、自己破産した会社の経営者の自宅の家財道具に「差押」という紙がベタベタと貼られているシーンを見たことがあります(さすがに最近は見たことないのですがどうでしょうか?)。

しかし、実際には、会社の経営者の自宅にある、家電製品、家財道具などを取り上げられるようなことはまずありません。そのまま使い続けることができます。

(3) 破産しても一定の現金・資産は残せる

破産すると、手元に現金が一銭もなくなり、経営者及びその家族の生活が成り立たなくなるのではないか、とご心配される方も多くいます。

しかし、自己破産を申し立てる場合であっても、99万円以下の現金は手元に残すことが可能です。

- 99万円までの現金

- 残高20万円以下の預貯金

- 見込額20万円以下の保険解約返戻金

- 処分見込額20万円以下の自動車・バイク

- 居住用家屋の敷金債権

- 電話加入権

- 支給見込額8分の1相当額が20万円以下である退職金

- 支給見込額8分の1相当額が20万円を超える退職金の8分の7相当額

(4) 破産手続を使っても自宅を残せる

→別ページにて詳細に説明していますので、経営者の自宅を守る方法をご参照ください。

3 破産に関するよくある質問

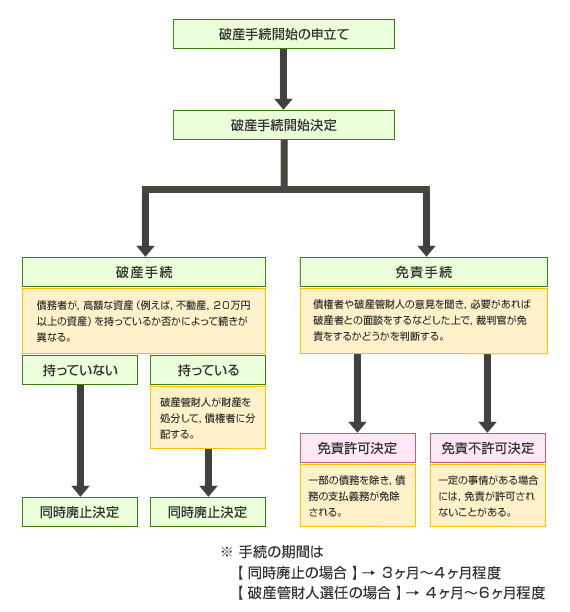

4 破産手続の流れ