当社は創業25年。地方都市にて内装工事を営む中小企業です。

ここ数年、赤字が続いており、資金繰りも非常に厳しい状態です。現状を分析した結果、経費削減策などを織り込んだ事業計画の立案を行ったのですが、どう計算しても債務を返し終わるのに30年以上必要な状態です。また、資金繰りの状況から、銀行などの金融債権の支払いはもちろん、仕入先、取引先の支払を停止しなければ資金がショート(手形不渡り事故も発生)してしまいます。また、そもそも会社の事業は本質的に赤字体質となっており、黒字化への見込みは全くありません。経営者である私も資金繰りや金融機関からの取り立てに疲労困憊しております。この事業は一旦諦めて借金をリセットできる方法はないでしょうか?破産手続は悲惨な手続であるようなイメージをもっておりますが、実際はどのような手続なのでしょうか?

2 破産手続は決して怖くない、従業員、経営者も守られることを理解する。

3 その為にも、専門家へ相談して速やかに準備をする

4 破産は企業再生の手段として使われることもある。

1 破産は、借金をリセットし、再生するための手段

(1) 破産手続をせざるを得ない場合もある

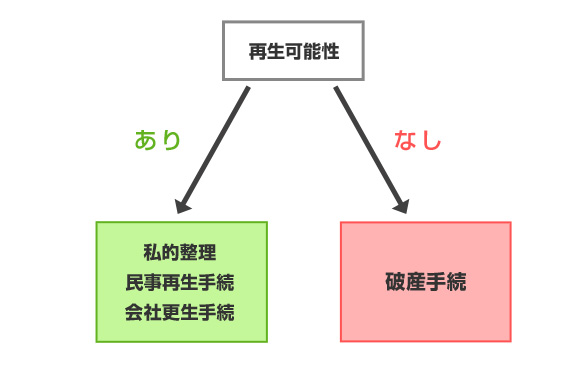

さて、このサイトでは、加重債務で経営難に陥った場合、速やかに専門家に相談し、再生の可能性の限りを尽くすことをお勧めしています。私的整理手続を中心に解決策はたくさんあり、

しかし、どれだけ手を尽くしても、倒産は避けられないというケースもあります。

例えば、

- 過重債務状態であり、債務を解消するのに30年~50年あっても足りない

- 資金繰りがショートしてしまっており、銀行への返済や税金・社会保険料はおろか、従業員への賃金、仕入先への支払、手形の決済も出来ない状況に陥っている。また、税務署や社会保険庁から差し押さえを予告されており、近い将来売掛金等を差し押さえられる危険性が高い

- 身内や親族からも多額の借入を行い、もはやお金を借りられるところはない

- 営業利益の段階でそもそも赤字が続いており、取引先との関係で売上は下降することは確実で、いくら経費削減を実施しても黒字化への転化は極めて困難である

- 経営者自身も資金繰りに奔走する状態が長く続いており、疲弊しきっている。資金繰りのことを考えると夜もよく眠れず、最近は酒や睡眠剤に頼るようになってしまった。家族も不安の色を隠せない。一旦この事業をやめて、別の道を探したいと考えるようになった。

というような状態です。

(2) 破産・倒産は悲惨ではない。再生の為のきっかけだ。

「破産・倒産は悲惨である。」

このような考えにとらわれて、経営者の中には、夜逃げ、家族離散、精神破綻、病気、最悪は自殺や犯罪行為に至る・・・、このような悲劇的な結末は巷に溢れています。

しかし、破産・倒産は決して悲惨ではありませんし、恐いものでもありません。むしろ、再生の為にスタートするためのきかけなのです。

破産の制度をよく知って頂ければ、それが債務者の為の再生の手続であることをお分かりいただけれると思います。

法律もその趣旨を明記しています。

第1条 この法律は、~(略)~ 債務者の財産等の適正かつ公平な清算を図るとともに、債務者について経済生活の再生の機会の確保を図ることを目的とする。

つまり、破産手続は、適正かつ公平な清算と債務者が立ち直って再生してもらうことを究極の目的としているのです。

でも、現実の経済

破産手続でどのようになるか、以下説明しましょう。

2 会社の破産手続で会社・従業員はどうなる?

(1) 破産手続により借金は消滅する。

まず、破産手続は弁護士に依頼して行うことになりますが、裁判所に破産を申し立てる前であっても、弁護士に依頼し、債権者へそのことを伝えた段階で、会社へ直接の取り立ては行われなくなります。

そして、破産手続を裁判所へ申し立て、破産手続が終了すると、破産した会社も原則として消滅します。もちろん、借金も消滅することになります。

(2) 経営者は、債権者からの取り立て等の心配をしなくてよい。

加重債務に陥った会社の場合、銀行、クレジット会社等から支払の遅れている返済の催促が多くなされます。また、資金繰りに日夜奔走しなければならなくなっているでしょう。

破産手続を行うことを決意して、破産手続の依頼をすれば、最速で、その日から債権者からの取り立てや催促が会社や経営者に対してなされなくなります。

(3) 会社の資産は現金化して債権者へ配られる

会社に残っている会社名義の資産(不動産、自動車、什器備品類、保険、有価証券、売掛金など)は、破産手続を申し立てた後、破産管財人の管理に移ります。破産管財人は裁判所が破産手続を進める為に雇う弁護士です。

破産管財人は、会社に残った資産を確保して、現金に換える作業を行います。そして、現金化が終了した後に、債権者へ配当する手続を行います。

(4) 従業員は退職。但し、未払賃金について国の保護が受けられる。

ⅰ 従業員の行く末

会社の破産を行うということは、基本的に事業を廃止しますので、従業員には退職してもらいます。

ⅱ 解雇

解雇通知を行い、解雇予告手当金を支払う手続を取ります。

この解雇予告手当は、以下で説明する未払賃金立替制度の保障を受けることができませんので、未払賃金よりは優先的に支払うとよいでしょう。

もっと言えば、従業員に対して解雇予告手当金や自己破産の手続費用を準備できるだけの資金が残っている段階で、経営者は破産手続を決意することが迫られると言えるでしょう。

ⅲ 未払賃金

従業員への給料の未払いがある場合、従業員は未払分の最大80%を労働者健康福祉機構(厚生労働省所管の独立行政法人)から立替払いを受けることができます。つまり、最大80%は国の保障を受けることができるのです。

詳細は、未払賃金立替制度の詳細は、こちらをご参照ください。

国の補償を受けられなかった部分(20%の部分)については、破産手続の中で支払を受けることが出来ます。但し、支払の原資はあくまでも会社に残っていた資産になりますので、それが乏しい場合は、支払や配当を受けることはできないでしょう。

ⅳ 失業保険

雇用保険に加入している場合、従業員は、離職票などを持ってハローワークで手続きをとれば、速やかに失業保険を受けることができます。

会社としては、退職に際して、離職票などを従業員に交付することが重要です。

必ず破産手続に精通した弁護士に依頼して手続、説明を行って下さい。

なお、当事務所では、必ず破産手続の直前に、担当弁護士が会社へ赴き、従業員説明会を行います。会社の社長にも同席して貰い、倒産について誠意を持って説明を行います。また、解雇予告手当の支払、未払賃金立替制度の説明、失業保険、社会保険の手続などについても資料を準備した上で、分かりやすく説明を行います。このように周到に準備して行うことにより、ほとんどの事案で、従業員の理解・納得を得ることができます。

会社の状況が苦しいことは実は従業員も分かっていることが多いものです。従業員説明会終了後、「社長、今までありがとうございました。社長はまだ会社の清算が残っていて大変だと思いますが、どうかお体に気をつけて頑張ってください。」と挨拶をして別れる従業員も何人もいました。結局は、最後まで出来る範囲で誠意をもって対応することが大事なのだと思います。

(5) その他

会社の破産は、債権者への対応、取引先への対応、従業員への対応、破産を実行する(Xデー設定)のタイミング、破産申立直後の対応など、多くの検討事項があります。

また、法律的に複雑な問題も多く存在し、やり方を誤ると、関係者に多くの迷惑を掛けるだけでなく、経営者の再起を図るという目的も達成できなくなることもあります。

早期に破産手続に精通した弁護士に相談することによって、結果が大きく異なることも非常に多くあります。

破産する直前ではなく、資金繰りが厳しくなった段階から相談されることをお勧めします。

3 破産手続でも経営者は守られる

加重債務に陥った会社の経営者は、会社の借り入れについて連帯保証をしているのが通常です。従って、会社を破産させる場合、会社の連帯保証をしている経営者も会社の負債、個人の負債を清算する必要があるのが通常です。その手続のうちの1つ、経営者の破産手続について、説明します。

(1) 破産手続により借金は免除(免責)され0になる

会社の経営者本人も、自己破産申立をして、最終的に免責許可決定を受ければ、一切の借金の支払い義務がなくなります。つまり、借金は0になるのです。

(2) 破産しても自宅の家財道具は取り上げられない

テレビのドラマなどで、自己破産した会社の経営者の自宅の家財道具に「差押」という紙がベタベタと貼られているシーンを見たことがあります(さすがに最近は見たことないのですがどうでしょうか?)。

しかし、実際には、会社の経営者の自宅にある、家電製品、家財道具などを取り上げられるようなことはまずありません。そのまま使い続けることができます。

(3) 破産しても一定の現金・資産は残せる

破産すると、手元に現金が一銭もなくなり、経営者及びその家族の生活が成り立たなくなるのではないか、とご心配される方も多くいます。

しかし、自己破産を申し立てる場合であっても、99万円以下の現金は手元に残すことが可能です。

- 99万円までの現金

- 残高20万円以下の預貯金

- 見込額20万円以下の保険解約返戻金

- 処分見込額20万円以下の自動車・バイク

- 居住用家屋の敷金債権

- 電話加入権

- 支給見込額8分の1相当額が20万円以下である退職金

- 支給見込額8分の1相当額が20万円を超える退職金の8分の7相当額

(4) 破産手続を使っても自宅を残せる

ⅰ 破産手続の中で不動産はどうなる?

さて、先ほど破産しても一定の現金・資産は残せると書きましたが、見て頂いて分かるとおり、現金の99万円を除けば、大体20万円以下の時価の資産に限って残せるということになります。その金額以上の時価のものは、破産管財人が現金に換えて、債権者へ配当することになります。不動産などは、時価で少なくとも20万円は遙かに上回るでしょうから、破産手続の中では残せないのが通常でしょう。たま、自宅には、住宅ローンや銀行からの借り入れの担保などが設定されていることが通常ですので、簡単には売ることはできません。

しかし、実は、自己破産の手続を使う場合でも、自宅を残す方法があるのです。それは特に裏技、という訳ではなく、法的に認められた方法があるのです。 但し、条件としては、親族などに、不動産を時価で買い戻すだけの資金を協力してもらえることがあります。これだけでもハードルが高いといえるでしょうが、もし、親族などに協力してもらえるのであれば、検討に値すると思います。

ⅱ 任意売却という方法

(ⅰ) まず、任意売却という方法です。

任意売却とは、自宅に住宅ローンや銀行の担保がついている場合において、担保をつけている金融機関との合意に基づいて、家を売却する手続きの事をいいます。

大体の手順は次のとおりです(事案によっては前後することもあります。)。

① 自宅の評価額を査定、協力者の了承を得る。

② 破産の申立をし、破産管財人へ任意売却による処理を申し出る。この際、協力者にて買い取りの意向も示す。また、担保を設定している金融機関にもその旨申し出る。

③ 破産管財人にて自宅を再度評価し、担保を設定している金融機関、協力者と協議して、不動産の売却価格、金融機関への返済金額、破産財団への組入額などを調整します。

④ ③の調整がついたら、破産管財人は裁判所の許可の下、自宅の売却、売買代金の支払、金融機関への弁済、破産財団への組入、不動産の移転登記、担保の抹消などの手続を行います。

⑤ ④により、自宅の名義は、協力者へ移りますので、協力者との間で、賃貸借、使用貸借などの契約をして、自宅にそのまま住むことが出来ます。

(ⅱ) 銀行や破産管財にとってのメリット

このような任意売却がなぜ出来るのか?銀行や破産管財人がなぜ協力するのか?疑問に思われるかもしれません。しかし、銀行や破産管財人にとってもメリットがあるからこそ、実務上、任意売却がよく行われているのです。

銀行のメリット

● 任意売却による方が回収金額が高い

担保を設定している銀行としては、競売手続による回収する方法もあります。

競売手続は、裁判所へ申し立てる手続であり、不動産をいわばオークションにかけるように売りに出し、不動産業者などの入札を経て、最も高い金額で入札した者が買い受けをし、その買い受け代金をもって回収に充てる手続です。

ただ、競売手続で売れる金額は、市場価格を大きく下回ることも希ではなく、銀行にとって必ずしも高い回収が望めるわけではないのです。

これに対し、任意売却によれば、市場価格での売却、債権回収が可能になります。

● 時間、コストがかからない

競売手続を使う場合、大体半年から1年程度時間がかかることが通常です。また、裁判所へ申立をしなければならないので、その為の費用が結構かかります。このようにコストを時間がかかる上に、高く売れないのが競売手続なのです。

これに対し、任意売却によれば、それほど時間もかかりませんし、裁判所へ納める費用は煩わしい手続の負担も回避できます。

破産管財人のメリット

● 配当原資を確保できる。

破産管財人の役割の一つとして、債権者へ配当する原資をなるべく多くかき集める、ということがあります。

しかし、破産する人が不動産を所有していたとしても、銀行の担保が付いている場合(特に、残ローン額が不動産の市場価格を遙かに上回っている場合)、破産管財人は不動産を勝手に売却することはできませんし、売却代金を債権者への配当原資に組み込むことはできません。つまり、不動産の担保は、破産手続に勝る効力を持つのです(だからこそ、銀行は担保をつけるのです。)。

ただ、銀行としても任意売却によるメリットが大きいため、売却代金のうち一部を破産手続における配当原資へ分配することを承諾することがあります。つまり、任意売却の代金の一部を破産管財人へ渡したとしても、それを上回るメリットがある場合も多く、銀行が承諾するのです。その場合は、債権者の配当原資を増やすことが出来るので、破産管財人にとってもメリットがあるのです。

破産者のメリット

競売の場合、不特定多数の不動産業者が入札に参加しますので、市場価格より低く落札できることもありますが、必ずしも落札できる保証はありません。任意売却の場合は、協力者、破産管財人及び銀行との交渉さえまとまれば、確実に自宅を残すことができます。

なお、破産手続の場合、経営者の自宅を親族が任意売却で買い取るという実例はよくあることで、破産管財人も経営者の事情を汲んで、金額の折り合いさえ付けば、協力的に動いてくれます。

(ⅲ) 競売という方法

破産手続の中で、任意売却がなされない場合、先ほど書いたとおり、銀行の担保が付いている不動産(特に、残ローン額が不動産の市場価格を遙かに上回っている場合)を破産管財人が勝手に売却することはできません。この場合、銀行は、破産手続とは関係なく、競売を申し立てることができます。

その競売において、協力者に落札してもらうのです。ただ、競売は、市場価格より低く落札できることもありますが、必ずしも落札できる保証はありません。

不動産を協力者が取得できた場合は、賃貸や使用貸借により住み続けることができます。

(5) その他、破産手続Q&A

4 会社は破産しても経営者は民事再生が出来る

会社が破産したとしても、経営者が自宅を持っていて、かつ、今後も継続的な収入が見込めるような場合は、民事再生手続を使うことができます。

民事再生手続のメリット

- 住宅ローン以外の借金(会社の連帯保証も含む)を大幅に圧縮可能

- 今後の経営者の収入でローンを払うことによって自宅を残すことができる、

ということになります。

5 破産手続を使った企業再生の方法

以上は、会社の事業を廃止することを前提としてリセット手段としての破産手続を説明しましたが、実は、破産手続を企業再生に使うこともあります。

破産手続の前に、経営状態の悪化した会社(旧会社)の従業員の一部が新会社を設立し、そこへ他の旧会社の従業員も移籍しつつ、旧会社の取引先にも事情を説明して、新会社と今後の取引を行ってもらうという方法があります。この場合、旧会社は、自己破産手続とり、借金を清算しますが、新会社はかつての取引関係を使って存続し続けることができます。但し、この旧会社から新会社へのビジネスの移転は「事業譲渡」に該当するとして、旧会社の破産手続において、破産管財人より事業譲渡の対価を支払うように要求される可能性があります。ただ、当事務所の経験では、破産管財人へ雇用の維持、事業の維持などを説得して、事業譲渡対価の支払いをせずに済ませることも出来た実例があります。非常に難しい判断及び高度な技術ノウハウが必要になりますので、このような経験のある専門性の高い弁護士へ依頼することは必須になります。