ここ数年、赤字が続いており、資金繰りも厳しくなってきました。先ほど再生専門の弁護士・税理士と共に現状を分析した結果、経費削減策などを織り込んだ事業計画も立案の目処が立ちました。但し、当面の資金繰りを回す為には、銀行への返済を猶予してもらう必要があります。

どのように進めたらよいでしょうか?

リスケジュールとは、銀行などの金融機関と交渉し、借入金の返済条件を緩和してもらい、弁済額の減額期間を置いて、資金繰りを改善させる再建方法です。

① 営業黒字へもっていけるか

② 営業キャッシュフローで月いくらまでなら返済ができるか

③ リスケジュール期間内の資金繰りが回るかどうか

がポイントになります。

どのようなケースでもリスケジュールが適しているわけではありません。

具体的には、①企業再生の専門家への相談、②専門家による事前調査、精査、③再生可能性の検討、④事業計画、資金繰り計画の策定、⑤債権者との交渉、という流れになります。特に、資金繰り表と事業計画書の作成が需要です。

2 資金繰り、事業計画の策定が重要

3 リスケを断られても、諦めない。他の方法がある。

1 リスケジュールとは?

(1) リスケって何?

「スケジュール」をもう一度決め直すという意味です。略して「リスケ」と呼ばれることもあります。

具体的には、銀行にお願いして、元金返済を、一定期間、止めるか減額して返済負担を軽減してもらうことです。

例えば、銀行と交渉して、毎月60万円銀行に返済していたものを、元金の返済を1年間猶予してもらい、毎月利息の5万円だけの支払だけでよいことにしてもらいます。

↓その結果、

これまで銀行へ約束どおり支払っていた月々の返済額が減り、資金にゆとりがでます。

例えば、リスケが認められた1年間は、毎月55万円を別のことに使えます。

↓その期間に、

財務内容を洗い直し、銀行以外の優先順位が高い支払先への支払を行い、必要な設備投資や修繕を行うなど、ゆとりの出来た財源でできるだけの手を打ちます。

出来ればリスケ期間が終わったとき、多少の手持ちキャッシュを留保できるとよいです。

↓

そして、リスケ期間経過後には、営業黒字へ転換できる状態へもっていくことが重要です。

(2) 銀行はどう考えているの?

リスケを銀行から見るとどうなっているのでしょうか?

確かに、銀行からしてみれば、貸し出し条件が変更になりますので、嫌な申出ではありますが、

突然破産されたり、債権カットを申し出られるよりは遙かにまし、

というのが本音でしょう。

2 リスケジュールのやり方

(1) ポイント

② そこから出てくる営業キャッシュフローで、月いくらまでなら返済ができるのか

③ リスケジュール期間内の資金繰りが回るかどうか

① 営業黒字へもっていけるか?

まず、現状は全社合計で赤字でも構いませんが、リスケ期間中に、売上向上施策を実行し、他方で、各種リストラ策で経費削減などを実行すれば、営業黒字を出せるという見込みをきちんと書面で示すことが大事です。

② 営業キャッシュフローでどこまで返済可能か?

リスケによって出てくる営業キャッシュフローの中で既存の借入を元の返済スケジュールでも返済できる(または、さらに相当程度に返済期間を延ばすことで返済が可能)という計算が成り立つかどうかです。

一般的には、債務償還年数が15年(場合によっては20年)を超える場合には、リスケジュールが困難といえるでしょう。

つまり、「有利子負債から現預金と正常運転資本部分(受取手形 + 売掛金 + 棚卸資産 - 仕入債務)を控除した部分がキャッシュフローの15倍(20倍)以内あるか否か」を一応の基準として判断するのです(但し、一つの目安に過ぎませんので、事案によって異なります。)。

ちょっと難しいですね。

誤解を恐れずに簡単に言えば、正味の借金全額を、今後の儲け中で回せる返済額で何年かかって返すことができるか、

を検討し、

15年~20年かかっても返せないのであれば、リスケジュールは難しいということです。

なぜなら、いつまでも利息の支払いに追われ、借金が減りませんし、資金繰りが不安定になってしまい、結局は倒産に至る可能性が高いからです。そうなってしまっては、リスケは単なる問題の先送りに過ぎないことになりますので、会社にとってもあまり意味のないことになりますし、銀行も協力してくれないでしょう。

③ リスケジュール期間内の資金繰りが回るかどうか

最後に、何度も言いますが、リスケの期間中に資金がショートしてしまうのでは元も子もありません。

ここで注意ですが、基本的に、リスケジュールを申し出た時点で、それ以後、新規融資は受けられない、と考えてください。

つまり、新規融資なしで、資金繰りを回さなければならないのです。

(2) リスケジュールのやり方

いよいよリスケジュールを金融機関へお願いします。

銀行側がチェックするポイントは次のとおりです。

② リスケ期間終了後の資金繰りの中で、完済するための十分な返済原資を出せるか?

③ リスケ期間終了後、企業が正常な融資先としてやっていけるか?

要は、「1年程度の返済猶予してもらえれば、経営を改善して会社を存続させ、返済を続けて完済していける」ということを銀行に理解してもらうことになります。

(3) リスケの際に必要な資料

リスケに際して必要な資料は一般的には次のとおりです。

②資金繰り表※

③決算書(残高試算表)

④債権者一覧表

⑤担保状況一覧表

⑥経営改善計画書(事業計画書)※

※は必須

3 事業計画書の作り方

(1) 事業計画書はなぜ必要か?

企業再建において、第一の関門は事業計画が成り立つか、第二関門は資金繰りが維持できるか、この二つの難関をクリアできて始めて再建のスタートが切れます。

従って、会社再建に際して、資金繰り予定表と事業計画書が極めて重要な資料になります。

もちろん、債権者への協力を取り付ける上でも最重要となります。

この中でも、会社を抜本的に利益体質へ改善できることを示す為に重要なのが、事業計画表です。特に、スポンサーが得られずに、自ら生み出す収益力で弁済計画を立てる自主再建の場合は、弁済原資をどのように確保するのかを把握する上で、極めて重要となります。

計画書を読む金融機関は、企業再建に協力してよいかどうかを判断する資料にします。

計画が実行可能か(二時破綻を起こさないか)

弁済額(弁済率)が合理的か

などを検討する上で、非常に重要な資料となります。

会社にとっても、事業計画を策定することで、毎月いくら売上を立てなければならないのか、いくら原価に費やして良いのか、いくらまで経費を削減しなければならないのか、などが明確に見えてきます。

(2) 事業計画の項目

事業計画書全体の項目としては、次のとおりでよいでしょう。

② 実態報告

③ 窮境原因および環境分析

④ 再生計画の骨子

⑤ 損益計画の見通し

⑥ 貸借対照表の見通し

⑦ 返済計画

⑧ 経営責任

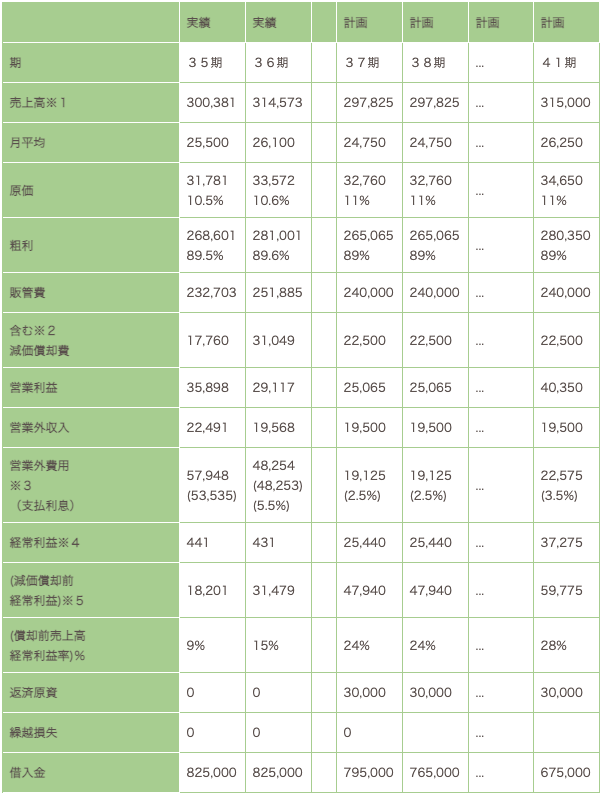

(3) 事業(返済)計画表(案)

項目は

② 原価

③ 粗利益

④ 販管費

⑤ 営業利益

⑥ 支払利息外

⑦ 経常利益

⑧ 税金

⑨ 税引き後利益

などになります。

具体例

4 リスケジュールが駄目な場合の対処法

(1) リスケジュールが不適当な場合

事業計画を策定したとしても、どうしても合理的期間内に借入金を返済できないような場合は、リスケジュールを目指すこと自体が誤りであることもあります。

先ほど説明したとおり、

15年~20年かかっても返せないのであれば、リスケジュールは難しいのです。

なぜなら、いつまでも利息の支払いに追われ、借金が減りませんし、資金繰りが不安定になってしまい、結局は倒産に至る可能性が高いからです。

そうなってしまっては、リスケは単なる問題の先送りに過ぎないことになりますので、会社にとってもあまり意味のないことになりますし、銀行も協力してくれないでしょう。

【債務償還年数と再生支援手法の目安】

| 債務償還年数 | 再生の適用手法 |

| 約10年~15年以内 | リスケジュール(リスケ) |

| 約10年~20年以内 | 利息の元本組入 |

| 約15~25年以内 | DES(債務の株式化)、DDS(債務の資本性借入化) |

| 約25~50年以内 | 債権放棄 |

| 約50年超 | 民事再生・破産適用 |

(2) リスケジュールを断られた場合

さまざまな理由でリ・スケジュール自体を断られることもあるかもしれません。

その場合には、資金繰りが厳しいわけですから、事実上の延滞状態に陥ってしまうでしょう。場合によっては、期限の利益喪失通知が来てしまうかもしれません。

保証協会に代位弁済されてしまうかもしれませんし、保有不動産が競売を受けることもあるかもしれません。

それでも最後の最後まで、再建を諦めないことが大事です。

会社経営者が再建への強い意欲を示し、毎月、会社の月次の試算表や資金繰り表を持参して、金融機関担当者のもとを訪問すれば、担当者にもその思いは通じるはずです。

延滞状態にはなりますが、事実上のり・スケジュール(支払延滞)を認めてもらう間に、収益が回復すれば、その後、正式なり・スケジュールができる可能性もあるのです。

また、別の再建手法を検討することももちろん可能です。

とにかく、まだ方法はありますので、諦めないことが重要です。